中餐厅一

奶酪(Cheese),又名干酪,是以乳、稀奶油、脱脂乳或部分脱脂乳、酪乳或这些原料的混合物为原料,经凝乳酶或其他凝乳剂凝乳,并排出部分乳清而制成的新鲜或经发酵成熟的产品。《食品安全国家标准 干酪》中对奶酪的定义为成熟或未成熟的软质、半硬质、硬质或特硬质、可有包衣的乳制品,其中乳清蛋白/酪蛋白的比例不超过牛(或其他奶畜)乳中的相应比例(乳清干酪除外)。

据国际乳品联合会(IDF)统计,世界上大约有500个以上被国际乳联认可的奶酪品种,每一种奶酪都有着自己的特点。按照不同的分类依据,奶酪的分类如下:

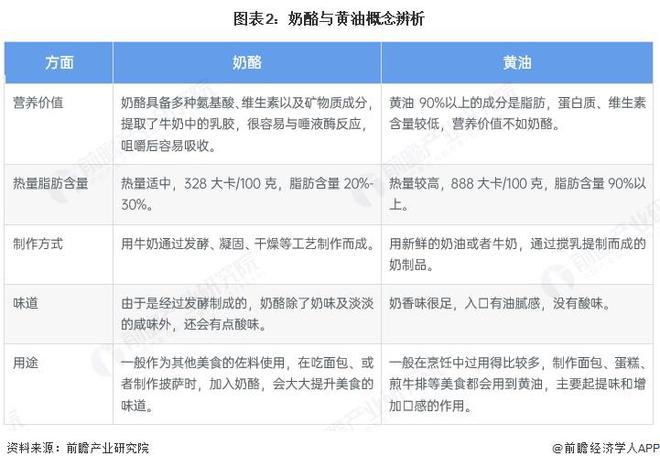

奶酪和黄油(Butter)都是牛奶的精华,又含有丰富的营养物质,能补充人体所需的营养。这两种产品在外观上较为相似,但在营养价值、热量脂肪含量、制作方法等方面有诸多不同。

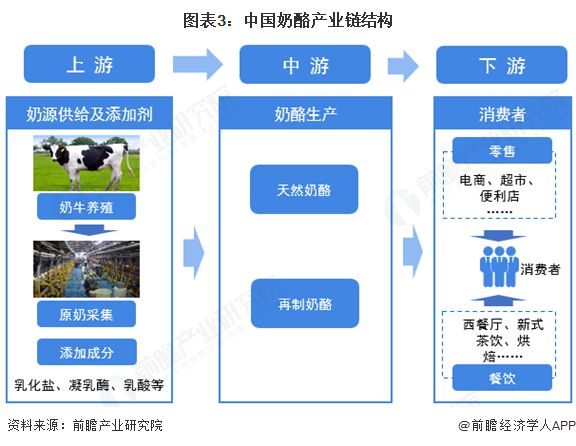

奶酪产业链较长,贯穿第一产业、第二产业、第三产业。奶酪产业链上游主要是奶源的供给以及添加的成分,其中奶源供给主要涉及奶牛养殖以及原料奶采集;添加成分主要包含天然奶酪的凝乳酶、乳酸发酵产品以及再制奶酪中的乳化盐等。中游主要是天然奶酪和再制奶酪的生产,目前我国主要是再制奶酪。下游则为餐饮端和零售端,其中餐饮端主要应用于西式餐厅、新式茶饮、烘焙等,零售端主要通过线上的电商、线下的商超、便利店等销售渠道流入消费者手中。

从奶酪产业链主要参与者来看,牧业集团是上游奶源供给商,其一般包含奶牛养殖和原料奶供应,我国上游奶源供应商主要有优然牧业、现代牧业、越秀辉山、乐源牧业、澳亚牧场、首农畜牧、原生态牧业等;添加成分供应商主要有潍坊英轩、柠檬生化、金禾集团、天津东大、金丹科技等。中游为奶酪生产商,国内参与者主要有蒙牛、伊利、妙可蓝多、百吉福、妙飞、吉士汀等;国外参与者主要有安佳、卡夫亨氏、The Laughing Cow(乐芝牛)、Kiri(凯芮)等。下游零售端包括线上平台以及线下的大型连锁超市、便利店等,餐饮端主要包括西式快餐店、新式茶饮店等。具体来看,零售端的线上平台主要有淘宝、天猫、京东等;线下的大型连锁超市主要有沃尔玛、华润万家、家乐福等,便利店主要有全家便利店、7-eleven等;餐饮端主要是肯德基、麦当劳、必胜客等西式快餐店以及喜茶、奈雪等新式茶饮店。

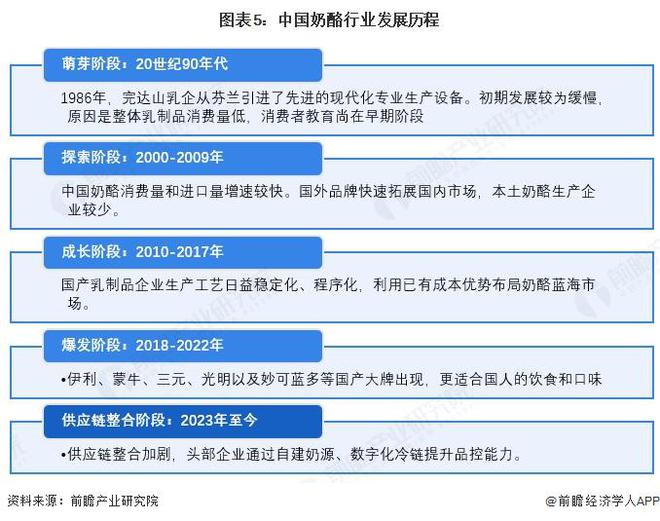

20世纪80年代初期,中国国内的乳品企业已开始现代化小规模批量生产奶酪。1986年,完达山乳企从芬兰引进了先进的现代化专业生产设备。我国奶酪市场早在上世纪90年代便开始萌芽,但初期发展较为缓慢,原因是整体乳制品消费量低,消费者教育尚在早期阶段。2000年起,中国奶酪消费量和进口量增速较快。在该阶段,中国奶酪生产企业较少,且生产方法主要沿袭国外技术。2010-2017年国产乳制品企业生产工艺日益稳定化、程序化,利用已有成本优势布局奶酪蓝海市场。随着乳业消费量的持续提升以及消费者乳品消费知识的持续提升,营养丰富的奶酪消费从B端扩散向C端,开始兴起,而针对儿童的奶酪棒产品推出,加快了C端奶酪消费的普及。2018年-2022年,伊利、蒙牛、三元、光明以及妙可蓝多等国产品牌纷纷布局市场,国产品牌开始快速成长。领先品牌不断升级奶酪产品结构,通过奶酪棒等代表C端产品培育消费者奶酪食用习惯,实现了休闲即食+家庭餐桌+餐饮工业多场景消费并行局面。2023年开始线下自营社区生鲜恢复,盒马等门店自提促进消费零售的发展,家庭烘焙场景带动原料奶酪销量增长。受健康消费理念驱动,低脂、高蛋白、功能性奶酪需求显著增长,供应链整合加剧,头部企业通过自建奶源、数字化冷链提升品控能力。

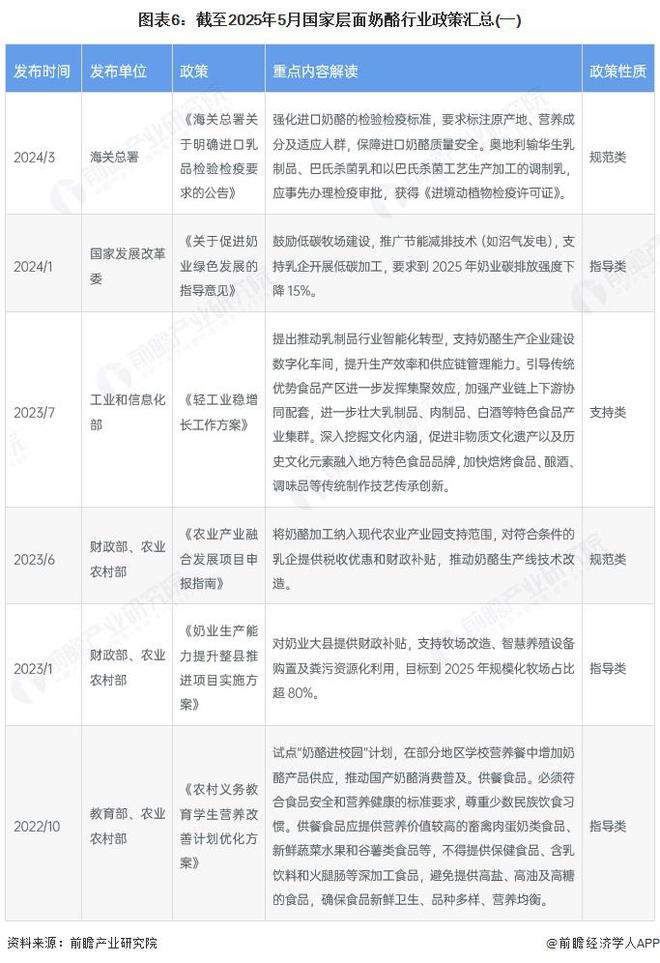

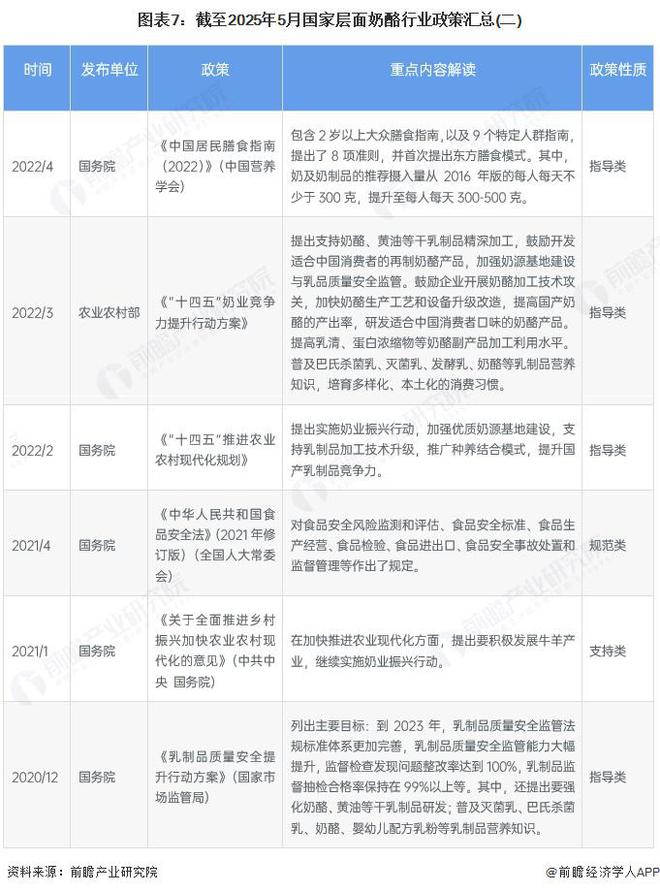

中国围绕乳制品行业高质量发展密集出台多项国家政策,聚焦奶业振兴、质量安全、技术升级与绿色转型。国务院及农业农村部牵头推进奶源基地规模化建设,强化乳品质量全链条监管,明确要求修订国家标准、规范添加剂使用并建立追溯体系。财政部等部门通过财政补贴支持牧场改造和乳企技术升级,推动奶酪等干乳制品精深加工,目标提升国产乳制品竞争力。工业和信息化部推动智能制造与绿色包装,促进乳业数字化转型。消费端政策强调拓展校园、社区等消费场景,鼓励开发老年营养乳品和功能性产品,扩大低温乳制品市场渗透。绿色发展方面,国家发改委提出降低碳排放强度目标,推广低碳牧场与节能减排技术。市场监管总局计划强化进口乳制品检验检疫及全产业链监管,保障市场安全。整体政策体系以技术驱动、结构优化和消费扩容为核心,旨在构建现代化乳业体系,促进可持续发展。国家层面奶酪行业政策汇总如下:

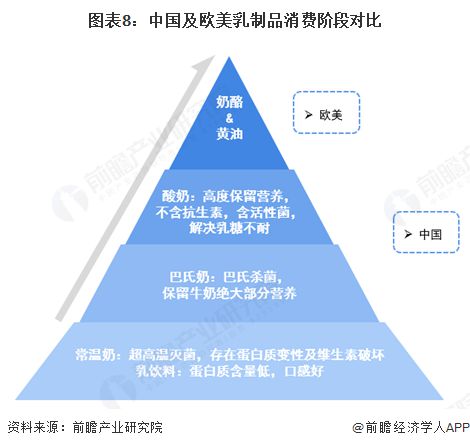

随着人民生活水平和健康饮食意识不断提高,国内乳制品消费经历了从风味乳饮料奶,到液态鲜奶,再到酸奶的消费升级,我国目前仍处于以液态奶消费为主的阶段。而国外则已经进入了以“奶酪、黄油”为主的乳制品消费最高阶层。

受到健康饮食观念深化,儿童奶酪棒、成人功能性奶酪如低脂、高钙的需求旺盛,本土化口味创新等原因进一步拓宽消费群体。奶酪行业起步较晚,市场目前处于成长期,群众接受度低,亚洲人大部分有乳酸不耐受的症状。从需求上来看,目前,中国奶酪行业下游用户主要为C端用户,目前,行业市场渗透率有较大的提升空间,市场尚未饱,下游需求在2019年前快速增长,后续增速放缓。下游客户需求主要分布在经济发达地区,销售渠道主要有线上电商平台和线下超市商场。

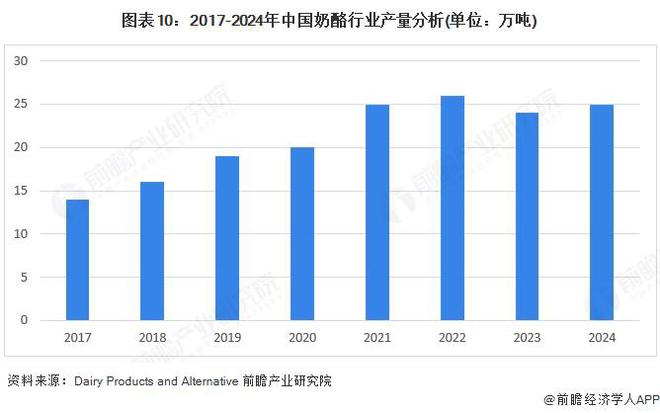

中国奶酪行业产量与消费需求、政策支持、供应链能力及市场竞争等因素密切相关。冷链物流体系完善与数字化转型降低损耗,保障产品新鲜度与市场覆盖,尤其三四线城市渠道下沉加速。进口奶酪检验检疫趋严叠加国产技术升级,推动国产奶酪市场份额提升。2024年12月,中国奶酪产业创新与发展论坛举办,会上指出,2023年中国奶酪产量约24万吨,但近年来产量受到多种因素影响,奶酪的替代品众多,目前国民对奶酪的消费观念还有待加强。初步测算2024年产量为25万吨。

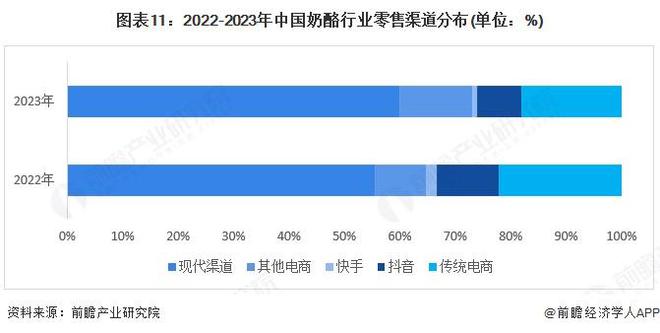

从渠道结构来看,奶酪品类整体消费仍以线年市场销售现代渠道占比高达60%,相比2022年提升5%,现代渠道,即大型商超、大型连锁商超的销售通路。传统电商、内容电商等线上渠道均在奶酪销售上逐年递减。

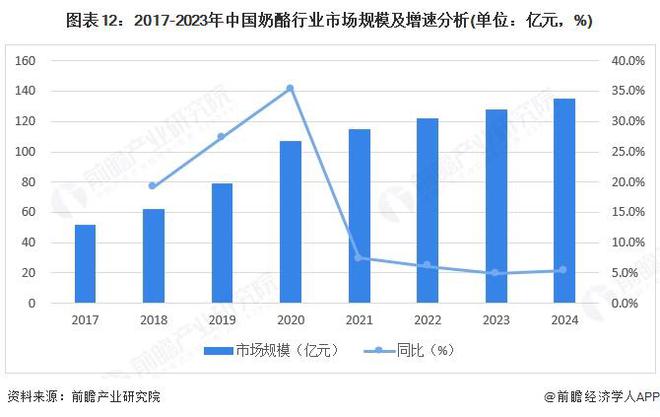

目前,我国奶酪市场目前处于稳定发展阶段,2023年中国奶酪市场规模高达128亿元,需求量从2016年的15.39万吨增长至35.06万吨。

一线城市贡献了中国奶酪消费的60%以上,而三四线%。高单价与低认知度形成恶性循环:下沉市场消费者既不愿为“陌生食品”支付溢价,企业也因预期收益低而减少渠道投入。

从我国奶酪行业企业竞争集群来看,我国奶酪行业主要分为外国品牌以及国产品牌,国外奶酪主要品牌主要包括百吉福、乐芝牛、安佳、卡夫食品、Président、Bridel、Mainland;国产品牌主要包括伊利、蒙牛、多美鲜、光明、三元、妙可蓝多等。

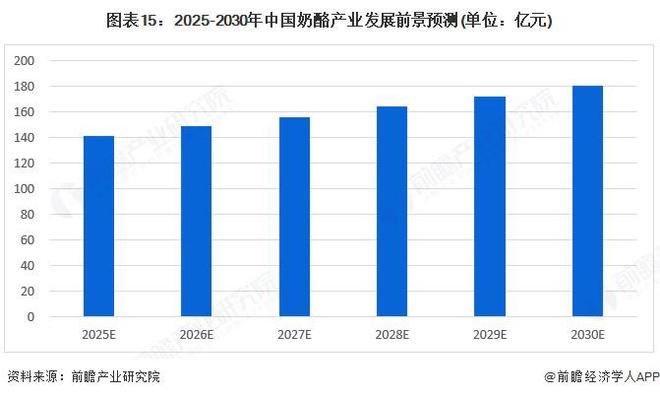

影响我国奶酪行业总体市场规模的有价格和消费量,目前价格和消费量的发展呈现相反的趋势,价格方面随着我国奶酪企业供应水平的提高,奶酪价格预计会进一步回落;在消费量变化方面,我国奶酪行业仍处于快速成长期,未来五年内市场消费量仍将保持增长。从价格和消费量增速变化来看,消费量增长要明显快于价格的回落速度,因此总体市场规模将保持继续增长的趋势。初步测算,按照5%的年复合增速,2025-2030年中国奶酪行业市场规模从142亿元增长到181亿元。

更多本行业研究分析详见前瞻产业研究院《中国奶酪行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

友情链接